最近有个很火的段子:不要大声责骂年轻人,他们会立刻辞职的,但是你可以骂那些中年人,尤其是有车、有房、有娃的那些。

“每天早上一想到自己还欠银行和贷款机构那么多钱,腾地一下就醒了,所以不敢生病、不敢请假、更不敢辞职。”三十还不到的小张满脸惆怅,买了房子、娶了老婆、生了闺女,同时也让他在贷款这条路上“一去不复返”。

消费金融的出现,让小张这样的“90”负债人群不再被扣上“坑爹”的骂名。近年来,消费信贷已经渗透到人们日常生活中的方方面面,从出生、上学、恋爱、结婚到旅行、买房、买车、装修,一个人在成长全周期中的消费,几乎都能被其覆盖。

如今,各类名目繁多的消费贷款呈现井喷式增长。基于这一现实背景,国内在线金融搜索平台融360,近日针对消费贷款使用情况进行了调查。调查结果显示,“90后”借钱消费已成常态,近三成比例的调查人群以贷养贷。

现状:90后成消费信贷主力军

继“80后”成为油腻中年的代表之后,“90后”也相继进入养娃晒娃、背负家庭重担的人生阶段,直面提前到来的“中年危机”。

这一代“80后”和“90后”大多是家中独苗,与上一辈不同的是,他们的消费观念大多超前,“月光族”应运而生。

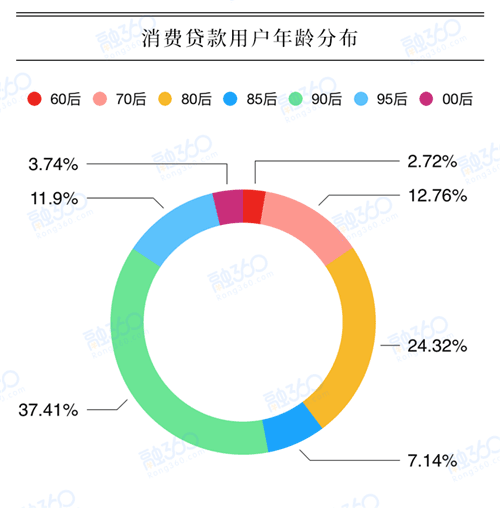

融360在本次问卷调查中发现,“90后”已然占据着消费贷款用户群的半壁江山,占比高达49.31%。

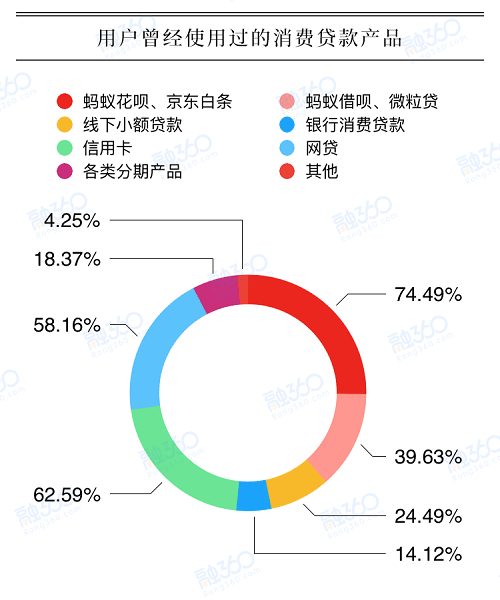

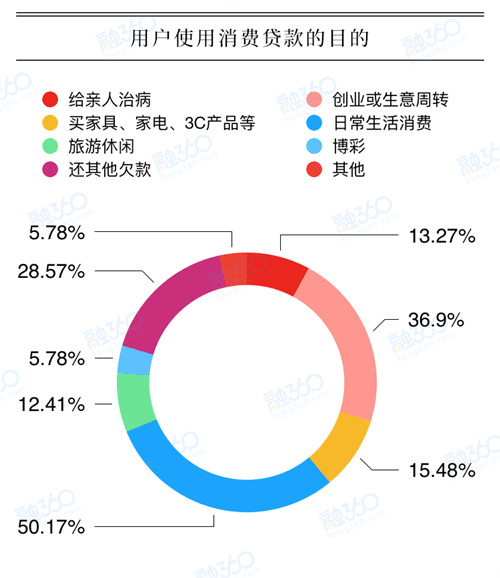

在不含房贷和车贷的情况下,使用消费贷款用于日常生活消费的人群超过五成,占比50.17%。在贷款渠道方面,除了信用卡、花呗、白条等,超过一半的年轻人将手伸向网贷。

对于这样的调查结果,多数人并不感到意外。很多人会发现,身边越来越多的“90后”甚至“00”后们,拿着IPhone在“网红”餐厅打卡拍照,口红一买就是十几只。于是,“超前消费”成了他们的不二之选。

但实际上,这些“90后”“00后”们的收入却不足一万,不足以支撑他们高昂的消费。融360的调研数据显示:40.99%的用户群月收入在2001元至5000元。而与之相对的是,49.14%的人每月还款金额(不含房贷、车贷)占实际到手收入的三成以上。

“每个月发工资的时候,钱只能在我卡里存活三分钟。”“95后”小唐每月发工资的日期正好赶上信用卡还款日,除此之外她还有花呗、白条,外加七八个网贷要还。为了不再接到催款电话,她专门准备了一个手账,上面记载着每个月要还网贷借款的时间、金额还有APP名称。

风险:近三成用户以贷养贷

令人担忧的是,收入不足以支撑贷款月供引发的债务危机,已经成为越来越多年轻人难以言说的痛,导致他们中的一些人走上了“以贷养贷”之路。

调查显示,如果包括房贷和车贷,还有5.44%的人群资不抵债。也就是说,每20人中,就有1人每月需要偿还的贷款,比实际到手月收入还要多。

当一年的可支配收入还不起所欠下债务之时,如果没有丰厚的家底,越来越多的年轻人开始选择借新还旧。融360的调查数据显示,有28.57%的人使用消费贷,就是为了偿还其他贷款。

“我已经算不清楚自己具体还欠多少网贷了,十几万还是二十几万?”为了还清这些欠款,20岁刚出头的小刘到处寻找新的网贷平台,直到没有平台愿意借钱给他了,他才想到伸手问父母和亲戚们借钱。

有公开数据显示,居民未偿消费贷款总额今年增加了40%,达6.8万亿人民币。可以说,消费贷款最大限度地分担了资金短缺的瞬时压力,又以其简便易行的操作模式,最大程度提高了借贷效率。然而尽管它们普遍期限短,但因多属于个人信用贷,不需要抵押,因此风险高、利率也高。

反思:美酒虽好不可贪杯

明知有负债的风险,但还是有很多年轻人落入了明明想上岸却忍不住剁手的怪圈,他们一面到处寻找可以快速撸贷的新口子,一面痛骂就是因为无处不在的消费贷诱惑才欠了一屁股债。

不知从何时起,漫天都是“XX贷,想买啥就买啥”的广告,就连玩个手机都会时不时收到一条忽悠你贷款的短信。 利益当前,各方势力纷纷涌入,试图去分一杯羹。除了传统金融机构外,占据线上优势的互联网巨头以及互联网金融平台也纷纷参与到互联网消费金融的热潮中。

对此,融360提醒年轻的“月光族”们:“美酒虽好,不可贪杯”,有多少酒量喝多少酒,有多大能力借多少钱,切忌借贷无度。